会計学(午前:管理会計論)

講義時間:41.5時間

論文式試験においても、原価計算基準の理解が問われることがあるので、重要な基準については触れるようにしています。また、キャパシティコストなどの原価概念や製造原価報告書といった初歩的な知識の確認なども行います。

費目別計算は重点的に出題される論点から除外されていますが、除外後も、「予定消費価格の利点」、「継続記録法の利点」、「賃率差異の責任」、「外注加工のデメリット」などが問われています。また、部門別計算や製品別計算の問題においても、費目別計算の知識が必要とされることがあるため、論文式試験に必要と思われる程度の費目別計算は学習します。

部門別計算は 30分では解ききれない場合があるので、事前の反復練習と、本番での適切な時間配分が必要です。

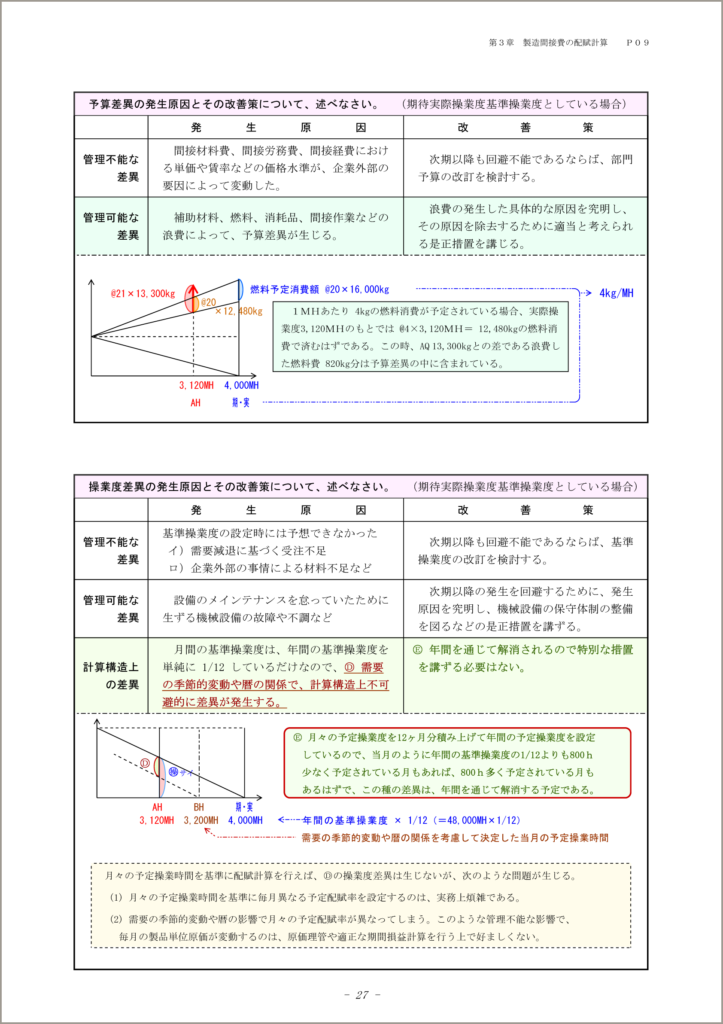

案外、苦手にする受験生が多いので、2級レベルの計算から解説していますが、他の専門学校では取り扱わないような細かな論点まで含めて、想定される全ての出題パターンを学習します。また、伝統的な理論については、高いレベルの答案作成が要求されるため、十分な準備が必要です。最近では 2017年(直接+複数+予定)、2019年(部門別個別)、2020年(補助部門費の配賦)、2023年(組間接費の配賦)に出題されています。

製品別計算は、2級レベルの度外視法・非度外視法からはじまって、工程別の非累加法、追加材料の投入、等級別総合原価計算まで、まんべんなく、丁寧に解説します。 「暗黙の前提」が暗躍し、「解く方針」を誤ると、大きく点数を失う論点ですが、フルカラーを利用した圧倒的に美しく、分かりやすいテキストに仕上げています。多くの合格者から絶賛される絶対的自信作です。最近では 2018年(連産品)、2020年(正常仕損・異常仕損)、2021年(度外視・非度外視)、2022年(安定発生)、2023年(組別総合)に出題されています。

標準原価計算が論文式本試験に絡まないことはありません。必ず出題される論点ですが、 ベテラン受験生が最も忌み嫌う論点でもあります。 実際、模範解答作成する際に、若手の管理会計論の講師は解けなかったりします。

標準原価計算の解法には、3パターンあって、 どの計算パターンで解くかによって、差異の金額も仕掛品の評価額も異なります。合理的な方法で一貫して解答できれば楽ですが、ここもまた計算慣行が優先され、仕損の発生状況によっては、3パターンとも合理的な方法ではなくなってしまいます。

標準原価計算のテキストは、複数の専門学校を渡り歩いてきた受験生から 「最もよくまとまっている標準原価計算のレジュメ」と評された大手専門学校の講師時代のレジュメをバージョンアップして作成しています。

利益管理も、多くの過去問をもっている分野です。 ここでは、 CVP分析と営業利益の予算実績差異分析を学習します。予実分析には、項目別分析と要因別分析がありますが、どちらの分析が要求されているのかの判定方法と分析図の構造が理解できれば、本番でも高得点の期待できます。最近では利益管理と他の論点を組み合わせた問題が出題されており、2020年は予実分析とABC、2022年に最適セールス・ミックスや正味現在価値法とCVP分析を組み合わせた問題が出題されています。

資金管理は、2011年、2014年、2015年、2016年、2018年に、2022年は財務情報分析と組み合わで出題されています。頻出分野ですが、原価計算特有の計算慣行や暗黙の前提の影響を受けないため、 棚卸資産や売上債権の回転期間といった作問上のツールを理解し、過去問を解けるようにしておけば克服できるはずですが、過去問は資料量が多く、難易度も高いので、Cランクとされることがほとんどです。テキストで紹介している資金繰り表の作成方法やキャッシュ・コンバーション・サイクルなどは一通り学習してほしいですが、本試験ではあまり深追いしない方が賢明かもしれないです。

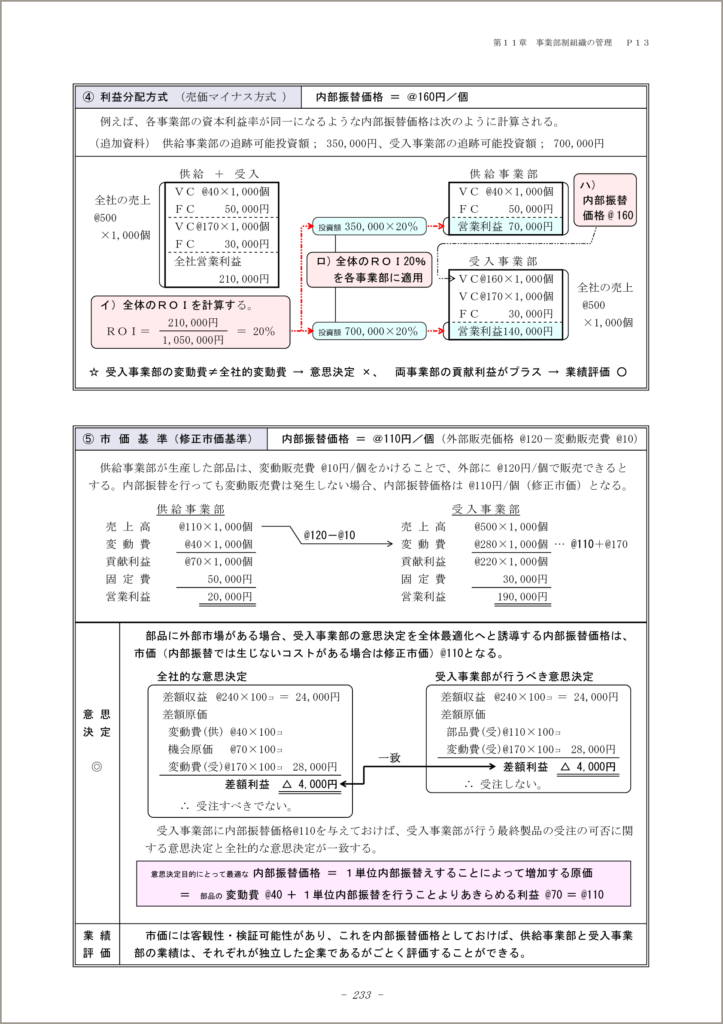

事業制組織の管理で出題される論点は、 事業部(長)の業績評価と内部振替価格です。 業績評価は 2012年と2015年、2020年に出題されています。 2012年以降は調達資本の性格についての理解が問われるようになりましたが、本論点も簡単な設例を利用して分かりやすく解説しています。また、内部振替価格は2009年、2013年、2017年、2020年に出題されています。2023年の問題は業績評価、内部振替価格、正味現在価値法などが絡んでいて、難問ですが、よく練られた良問でした。内部振替価格の論点は、意思決定が絡むため、テキストの良し悪しが顕著に出るところです。近年の出題傾向に合わせて、以前よりシンプルな内容に変更したこともあって、スッキリと理解できると思います。

戦略的コストマネジメントは、2008年に品質機能展開(QFD)が計算問題として出題されていますが、それ以外は理論問題での出題になります。 QFD以外は計算問題になりにくいため、ここはコンパクトにまとめられた本テキストの理論をやっておけば、十分に対応できます。

業務的意思決定は、2011年、2014年、2017年は事業部制に絡めて、2018年はABCに絡めて出題されています。また、2022年、2023年には最適セールス・ミックスが連続して出題されています。

業務的意思決定も想定される全ての出題パターンを設例を用いて解説していきます。

重要な計算パターンについては、下書きの書き方を定型化し、その計算項目を暗記しておいて、本番では計算項目を下書きに並べ、金額をあてはめていく方法をお薦めしています。 定型的な項目に当てはまらないような資料があった場合にも、そこに気持ちを集中させることが出来ます。私も模範解答を作る際に実践していますが、あまり頭を使わずに100%正解に辿り着けるので楽です。

設備投資の経済計算は、2010年、2012年、2013年、2015年、2017年、2019年、2021年(ディシジョン・ツリー)に出題されています。2022年、2023年は最適セールス・ミックスや事業部制と絡めてNPVの計算が要求されています。設備投資は、拡張投資、取替投資、それらのミックス形態の3パターンが中心になりますが、リースか購入かの意思決定、不確実性下やインフレーション下の意思決定なども学習します。基本的な3パターンについては、タイム・テーブルの形を下書きに書いて、そこに金額をあてはめていくことになります。頻出論点ということもあり、タイム・テーブルの構成要素についても、プロジェクトに損失が発生する場合、取得原価に算入しない付随費用がある場合、運転資本への投資がある場合、法定耐用年数と経済的耐用年数が異なる場合など、様々なバリエーションを検討します。

また、 近年、経営学で出題されている企業価値の計算も、管理会計論の本試験で2007年に良問が出題されています。企業価値は管理会計論の試験範囲にも含まれているので、FCFモデルとEVAモデルについて学習します。